|

2021年,紙漿市場牛短熊長。截至目前的數據顯示,指數合約年內最高價出現在2月末,約為7627元/噸;最低價出現在10月底,為4750元/噸。其中,3—10月的幾個月中,紙漿價格只出現過一波幅度較大的反彈,其余多數時間,要么下跌,要么橫向整理。筆者認為,需求端繼續收縮的空間已不大,現階段的紙漿價格并不算被高估,可以看成底部了。與此同時,供應端產成品去庫壓力將抑制2022年上半年紙漿價格,下半年運行重心才有望抬升。 全球針葉漿長期供應偏緊 裝置已經近乎滿產 2020—2025年全球針葉漿產能預計平穩,年均增速不到1%。其中,2022年僅比2021年增長0.4%。要評估供應增減,除了產能,還要考慮開工率。全球針葉漿裝置開工率在2020年已經高達91%。分析機構預計,由于需求在未來保持2%—3%的自然增速,軟木漿裝置的開工率將隨之上升,2022年會接近92%。針葉漿在無新增裝置且老裝置近乎滿產的情況下,供應不可能大幅放量。 闊葉漿是商品漿市場主要的增速貢獻者。不同口徑中統計的絕對數量存在差異,但確定的是,2021年年末—2022年年中將有三套新裝置投產。2021年年末計劃投產的巴西Bracell的裝置和智利Arauco的MAPA裝置,兩套合計產能在410萬噸/年。2022年年中,UPM在烏拉圭的210萬噸/年的新裝置也計劃投產。因此,2022年,闊葉漿的供應增量是顯而易見的。此外,與2020年的數據相比,到2025年,闊葉漿產能預計增長19%。其中,2022年與2023年的產能增速預計在6%和5%。

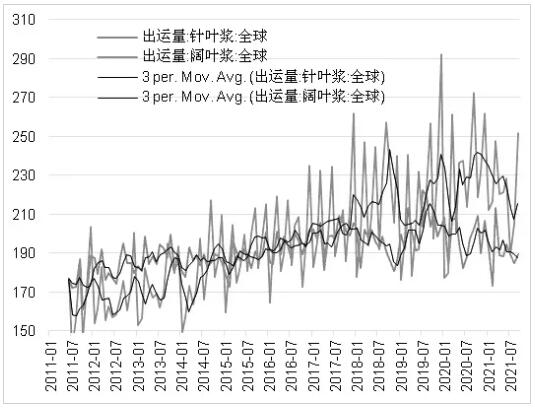

△圖為全球針葉漿、闊葉漿產能增長率 2022年年初形成階段性供應增量 紙漿出運量也可能改變供應節奏。針葉漿出運量受兩大因素的影響: 第一,闊葉漿對運力的爭奪。2017—2020年,全球針葉漿和闊葉漿出運量出現此消彼長現象,二者反向波動。不過,這一現象在2021年發生改變,當年針葉漿與闊葉漿出運量均有減少。究其原因,是全球海運能力下降造成的。總量的減少掩蓋了二者爭奪運力的本質。展望2022年,闊葉漿新增裝置較多,需要更強的物流力量,無論海運能力是否回升,針葉漿出運量的增幅都是有限的。

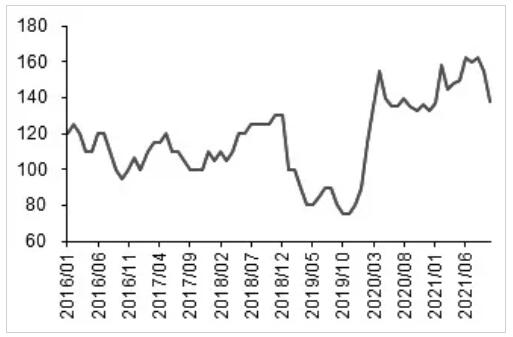

△圖為全球針葉漿、闊葉漿出運量 第二,針葉漿庫存水平達到高位。截至2021年9月,全球針葉漿廠家庫存天數已到45天,為有數據記錄的10年來的最高水平。漿廠去庫迫在眉睫,且去庫壓力的釋放一定會伴隨出運量的階段性增加。從2020年8月類似的情況看,針葉漿可能出現3—6個月的出運量邊際走高。可以預計,2022年年初針葉漿的供應勢必放量。

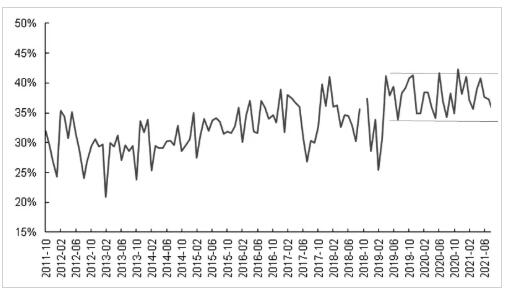

△圖為全球針葉漿廠家庫存 國內進口量占比相對穩定 國內針葉漿90%以上依賴進口。進口量的多寡意味著當期供應量的多寡。2021年,我國紙漿進口量有所下降。截至9月,針葉漿進口量累計同比下降0.8%,闊葉漿進口量累計同比下降3.9%。從全年角度看,針葉漿和闊葉漿進口量在2021年均呈前高后低走勢。 2019年開始,全球針葉漿出運量緩慢下降,而我國針葉漿進口量占全球出運量的比重相對穩定。可以看出,第一,我國沒有額外的資源爭奪;第二,我國的針葉漿供應基本跟隨全球市場。根據前述對出運量的判斷,2022年年初國內針葉漿進口量將增加,但從全年角度來說,依舊保持平穩狀態。

△圖為我國針葉漿進口量在全球出運量中的占比

△圖為國內針葉漿進口量 市場未展現太大消費潛力 文化紙方面,2021年市場顯得極為疲弱,這主要體現在絕對價格和國內產量兩個方面。三季度,雙膠紙和銅版紙現貨價格均創出7年以來的新低。此外,1—10月,雙膠紙產量累計同比下降3.5%,銅版紙產量累計同比下降15%。導致這種現象產生的原因有三:其一,2021年文化紙凈進口量走高。其二,2021年部分政策措施對文化紙消費不利。原本持續釋放的建黨100周年印刷需求5月后被叫停。學生雙減政策沖擊課后輔導市場,教輔教材需求因而下降。其三,2021年國內終端需求復蘇不及預期。國內疫情時有反復,經濟活動并未完全修復到疫情前的水平。 2021年文化紙市場沒有太多消費亮點,銅版紙受制于電子化以及偶爾的限制聚集性商業活動。年內銅版紙市場的下降幅度遠超國內經濟的變動幅度,內需不振且出口受限或許是主要原因。2022年,若疫情、物流瓶頸等問題緩解,則銅版紙需求有望向正常水平修復。 相對于銅版紙,2022年雙膠紙需求預計好轉。首先,海運費極高的問題影響了國內書本的出口,而隨著海運費的下降,這一利空效應將消退。其次,終端和經銷商普遍進行了原材料的庫存出清,并不存在去庫帶來的需求縮減。再次,中國共產黨第二十次全國代表大會于2022年下半年在北京召開,宣傳學習會帶來一定的印刷需求。最后,“雙減”在2021年四季度出現一定的政策性修正。之前我國的線上學科類教培機構并不需要辦學許可證,推進“雙減”后,必須獲得辦學許可證才能舉行培訓,且面向義務教育階段學生的線上學科類培訓必須登記為非營利性機構。而對于線下的學科類培訓機構,2021年年底前也將另發牌照,即非營利性機構的“營轉非”的牌照。一旦出現牌照的發放,2021年三季度被一刀切的課輔教材需求將有所回補。另外,2021年四季度制定了學生用書標準,一定程度會增加終端需求。 可以說,文化紙市場在2021年受到了較大沖擊,2022年需求存在修復動力,但由于缺乏事件的驅動,需求恢復程度不會太大。再考慮到庫存高企的問題,預計下半年文化紙市場好于上半年。

△圖為雙膠紙產量

圖為雙膠紙庫存 衛生紙方面,市場維持著自然增速,但從近幾年的情況看,多數年份都未高過之前5%的增速。根據協會的統計數據,2018年和2019年的消費增速為1.2%與3.2%,2020年由于疫情原因,消費增速反彈至7.1%,2021年甚至會進入負值區間。卓創的數據顯示,2021年1—10月,國內衛生紙產量累計同比下滑4%,且二季度開始,開工率基本在50%左右。 2021年衛生紙消費增速大幅下滑或是囤貨透支所致。2022年衛生紙消費增速預計在2%—3%,原因是國內消費并未明顯改變。衛生紙市場供應依舊過剩,2022年產業鏈多數時間將維持盈虧平衡甚至虧損狀態。未來,仍有一定的裝置投產,且目前看到的計劃多是中大型紙廠的項目。所以,在以山東大軸原紙的銷售價去計算產業鏈加工利潤的時候,預期并不樂觀。 包裝紙和特種紙方面,市場表現相對好一些。近幾年,包裝紙和特種紙的需求增長較為穩定,尤其在限塑令和禁廢令之后。2021年1—9月,包裝紙銷量累計同比增長7%,白板紙銷量累計同比增長6.7%。與其他兩個紙種相比,2021年包裝紙和特種紙的表現已屬良好。限塑令和禁廢令在2021年年初已經開始嚴格實施,2022年其對包裝紙和特種紙的利好將持續,二者銷量將維持高增長。

△圖為衛生紙產量

△圖為白卡紙產量 雖然下游成品紙消費沒有過多亮點,但2022年的備貨值得關注。2021年年末下游成品紙市場結構大概率為供應端庫存高企而終端和渠道庫存偏低。從價格與庫存的關系來說,顯性庫存較高并不代表價格會繼續下跌,一旦開始去庫,就會出現成品紙價格的上漲。通常,紙漿期價對下游產品價格變動更為敏感,而產量邊際增減的影響次之。 展望2022年,可以預計 文化紙廠家已經表現出以低開工率穩定利潤的心態,從實際消耗來說,對紙漿是利空的。但是,在此過程中,文化紙的價格和利潤或有好轉。從紙漿期貨上市以來的運行規律看,文化紙價格漲跌對紙漿市場的影響最為明顯。根據對文化紙需求復蘇節奏的預判,2022年下半年文化紙市場出現利多的可能性更大。 衛生紙價格上漲對紙漿市場只能起錦上添花的作用,很難起主導作用。2021年四季度,衛生紙渠道去庫已經完成,這從10月的價格走勢就可以看出。不過,由于嚴重過剩,產業補庫活動很難持續。衛生紙廠家開工率提升容易出現在價格上漲過程中。文化紙生產小工廠居多,其開工率提升會帶來階段采購,在旺季和跟隨原材料價格上漲的時候能夠一定程度上提振紙漿需求,但這不會左右市場情緒。 白卡紙與白板紙生產的集中度較高,其是氛圍的醞釀者。在外廢已經無法進入國內的情況下,國廢價格持續偏強,進而抬升包裝紙成本。不過,包裝紙領域使用木漿的比例不大,包裝紙價格變動需要先傳導至其他白紙紙種,再傳導至紙漿上來。 總體來看,各紙種價格在連續三個季度下滑后,中下游渠道庫存均已不多,產業庫存主要集中在紙廠環節。下游備貨是2022年需求端的一個亮點,且下半年開啟的概率更大。

△圖為進口木漿表觀消費量 綜上所述,供應端,全球針葉漿產出基本平穩,2022年即使有所增長,總量也不大,市場去庫壓力上半年大于下半年。需求端,銷量將邊際小幅增長,其中上半年基于高基數和高庫存,銷量偏低,而下半年會受補庫及旺季提振。結合上述分析,可以預判,2022年上半年紙漿價格波動區間在4500—5200元/噸,下半年波動區間將抬升至4800—5500元/噸。在此過程中,也有不可忽視的風險因素,包括全球宏觀超預期波動、針葉漿廠家超預期檢修和停產等。

|